2026年住宅ローン減税を調べると、延長や上限の情報はすぐに見つかります。

ところが、いざ自分のケースに当てはめようとすると、説明同士が噛み合わず判断が止まる場面が出ます。

住宅ローン減税は、入居年だけで決まりません。

新築か既存か、性能区分、床面積、所得、立地条件が重なって判定され、前提が少し違うだけで参照すべき要件や表が変わります。

この記事では、2026年入居以降の変更点を先に並べたうえで、対象要件、借入上限、申告の流れを順番に整理します。

2026年住宅ローン減税で何が変わる?

2026年、家づくりを検討する人にとって住宅ローン減税の知識はこれまで以上に重要になっています。

かつてのように、どんな家でも一律に減税という運用ではなく、住宅の区分や省エネ性能によって、控除の上限が変わります。

住宅ローン減税の基本ルール

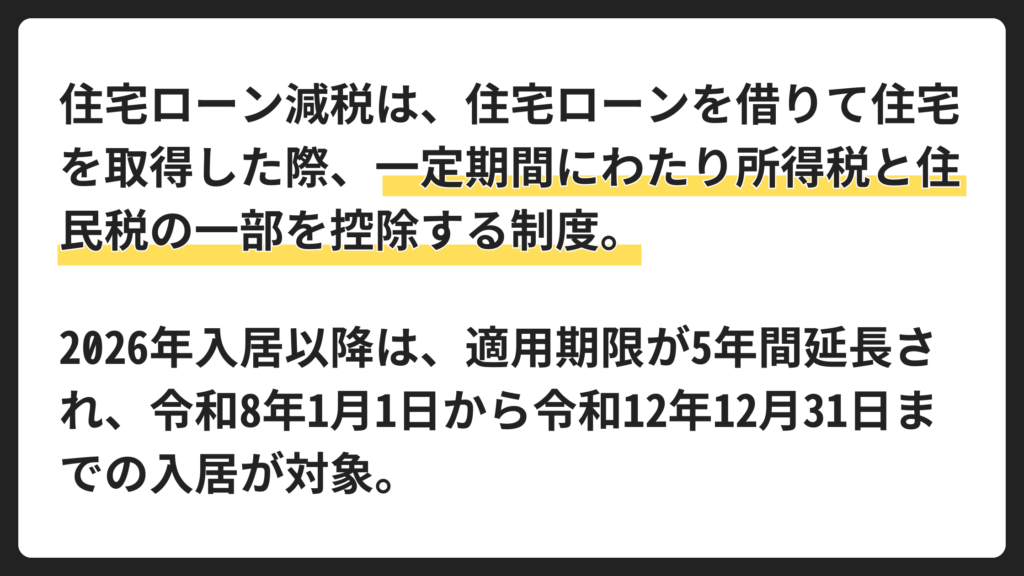

住宅ローン減税は、住宅ローンを借りて住宅を取得した際、一定期間にわたり所得税と住民税の一部を控除する制度です。

控除額は年末残高等をもとに計算され、控除しきれない場合は住民税側に回る仕組みとなっています。

この章では仕組みの全体像にとどめて、控除率や具体例、借入限度額は後半の借入上限の章で表と一緒に整理していきます。

2026年入居で増える分岐点

2026年入居以降は、適用期限が5年間延長され、令和8年1月1日から令和12年12月31日までの入居が対象とされています。

そのうえで、借入限度額と控除期間は、住宅の区分と省エネ性能で差が出る設計です。

新築と既存住宅で扱いが分かれる点があるため、住宅区分を先に確定させます。

2024年以降、住宅ローン減税は借入限度額の段階的な見直しが続いてきました。

2026年入居以降は、省エネ性能を前提に区分と上限が組まれたフェーズとして整理すると、確認の順番が定まります。

住宅性能による柱は借入限度額と控除期間

2026年の住宅ローン減税は、住宅の性能区分ごとに借入限度額が置かれ、控除期間も区分で変わります。

新築で控除対象になりやすい区分は次の3つです。

- 認定住宅(認定長期優良住宅・認定低炭素住宅)

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

省エネ基準適合住宅は、2028年以降の扱いに条件が入り、時期によって対象外となる整理が示されています。

また、床面積要件や立地要件など、入居年によって効いてくる条件もあります。

具体的な借入限度額と控除期間は、後半の表で整理するので参考にしてください。

※参考:国土交通省 住宅ローン減税

※参考:国税庁 住宅借入金等特別控除

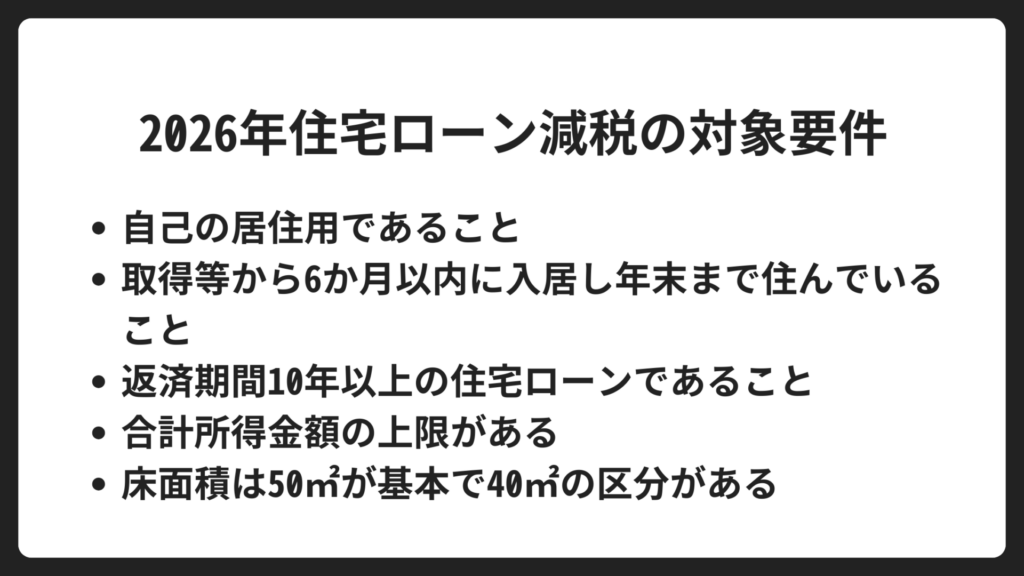

2026年住宅ローン減税の対象要件

借入上限や控除期間の表を見る前に、先に共通の対象要件を確認します。

ここが満たせていない場合は、性能区分に進んでも控除が使えません。

自己の居住用であること

住宅ローン減税は、取得した住宅を自分が住むために使うことが前提です。

店舗併用住宅などの場合は、床面積の2分の1以上が居住用であることが要件に入ります。

取得等から6か月以内に入居し年末まで住んでいること

新築や取得の日から6か月以内に居住の用に供し、その年の12月31日まで引き続き居住していることが共通要件として示されています。

引渡しや決済から入居まで時間が空く計画は、この条件に当たるかを先に確認します。

返済期間10年以上の住宅ローンであること

借入金の返済期間が10年以上であることが前提です。

借換えや返済計画の組み方によって、結果として10年未満になる形もあり得るので契約条件の確認が必要です。

合計所得金額の上限がある

令和4年以降に居住の用に供した場合の国税庁の整理では、原則として合計所得金額2,000万円以下が要件です。

さらに、床面積が40㎡以上50㎡未満の特例区分では、合計所得金額1,000万円以下が要件として示されています。

※参考:国税庁 住宅借入金等特別控除

床面積は50㎡が基本で40㎡の区分がある

国税庁の整理では、床面積は原則50㎡以上が基準です。

一方で、特例として40㎡以上50㎡未満を扱う区分があり、その場合は所得1,000万円以下などの追加条件が付きます。

2026年入居以降は、床面積40㎡以上の扱いを既存住宅にも広げる方針が示されています。

ただし、合計所得金額1,000万円超の人と、子育て世帯等の上乗せ措置を使う人は50㎡以上とされています。

※参考:国土交通省 住宅ローン減税

2026年住宅ローン減税の借入上限の考え方

借入上限は、控除額の上限を決めるための枠です。

住宅ローン減税は年末残高等に0.7%を掛けて控除額を計算しますが、年末残高等が大きいほど無制限に控除が増える仕組みではありません。

借入限度額と控除期間は、住宅の区分と性能区分、居住年で次のように整理されています。

| 区分 | 新築/既存 | 2026 | 2027 | 2028 | 2029 | 2030 | |

|---|---|---|---|---|---|---|---|

借入限度額・控除期間 | 長期優良住宅・低炭素住宅 | 新築 | 4,500万円(5,000万円)×13年 | ||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| ZEH水準省エネ住宅 | 新築 | 3,500万円(4,500万円)×13年 | |||||

| 既存 | 3,500万円(4,500万円)×13年 | ||||||

| 省エネ基準適合住宅 | 新築 | 2,000万円(3,000万円)×13年 | 対象外 (ただし、2027年末までに建築確認を受けたもの等は2,000万円×10年) | ||||

| 既存 | 2,000万円(3,000万円)×13年 | ||||||

| その他住宅 | 新築 | 対象外 | |||||

| 既存 | 2,000万円(3,000万円)×10年 | ||||||

| 控除率 | 年末ローン残高の0.7% | ||||||

| 床面積要件 | 40㎡以上(ただし、所得1,000万円超、または子育て世帯等への上乗せ措置利用の場合は50㎡以上) | ||||||

| 立地要件 | 土砂災害等の災害レッドゾーンの新築住宅は適用対象外 (建替え・既存住宅・リフォームは適用対象) | ||||||

※控除率:年末ローン残高の0.7%

※床面積要件:40㎡以上(合計所得金額1,000万円超、または子育て世帯等への上乗せ措置を利用する場合は50㎡以上)

※立地要件:土砂災害等の災害レッドゾーンの新築住宅は適用対象外(建替え・既存住宅・リフォームは適用対象)

※借入限度額のカッコ内は、19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満の世帯に適用される借入限度額

※買取再販住宅は新築住宅と同等の支援水準

※省エネ基準適合住宅 新築は2028年以降は対象外(ただし2027年末までに建築確認を受けたもの等は2,000万円×10年)

※災害レッドゾーンの範囲:土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域など

※参考:国土交通省 住宅ローン減税

※参考:国税庁 住宅借入金等特別控除

表の行は性能計算で決まる

表のどの行に当てはまるかは、設計の途中で決まることもあります。

たとえばZEH水準を想定していても、外皮や一次エネの計算結果が一歩届かず、省エネ基準適合住宅として整理されるケースがあります。

この場合、借入限度額の行が変わるため、控除額の上限も変わります。

性能ラベルの取得方針と計算のタイミングは、仕様が固まる前に決めておくと整理しやすいでしょう。

控除額の計算は年末残高等に0.7%

控除額は年末残高等に0.7%を掛けた額が軸となり、所得税から控除しきれない分は、一定の上限の範囲で住民税から控除されます。

住民税側の控除には上限があり、9万7,500円が目安として案内されています。

借入限度額は控除計算に使える上限の枠

表にある4,500万円や3,500万円などが借入限度額です。

たとえば長期優良住宅の新築で4,500万円×13年と書かれている場合、年末残高が4,500万円を超えていても、控除額の計算に使う残高は4,500万円までという考え方になります。

表のカッコ内は子育て世帯等の上乗せ枠

借入限度額のカッコ内は、子育て世帯等に適用される上乗せ枠です。

対象は、19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満の世帯とされています。

上乗せ枠を使う場合は、床面積要件が50㎡以上になる条件が付くため、面積の前提もセットで確認します。

新築と既存で同じ性能区分でも枠が違う

同じ性能区分でも、新築と既存で借入限度額が違う行があります。

たとえば長期優良住宅と低炭素住宅は、新築が4,500万円、既存が3,500万円です。

中古を選ぶ場合は、この差がそのまま控除額の上限差になります。

買取再販住宅は新築と同等の支援水準とされ、表では新築の行を基準に読みます。

省エネ基準適合住宅の新築は居住年で扱いが変わる

省エネ基準適合住宅の新築は、2026年と2027年は2,000万円×13年ですが、2028年以降は対象外という整理が示されています。

例外条件は表の注記で確認します。

ここは居住年だけでなく建築確認の時期も絡むため、工程表と一緒に整理しておくと読み違いを減らせるでしょう。

その他住宅は新築と既存で扱いが分かれる

その他住宅は、新築が対象外です。

いっぽう既存住宅は、2,000万円×10年が残ります。

表では、新築か既存かの行を先に確定させます。

控除期間は13年と10年の行がある

表の右側の×13年と×10年が控除期間です。

控除期間が短い行は、毎年の控除額が同じでも合計の控除額が小さくなります。

既存住宅は区分によって13年と10年に分かれますが、性能区分が上がるほど13年の行に入ります。

※参考:国土交通省 住宅ローン減税

※参考:国税庁 住宅借入金等特別控除

2026年住宅ローン減税の申告の流れ

住宅ローン減税は、条件を満たしていても申告をしないと控除が始まりません。

流れはシンプルで、入居した年の翌年に一度手続きを行い、2年目以降は会社員なら年末調整で続ける形になります。

初年度は確定申告が基本

住宅ローン減税は、入居した翌年に確定申告を行い控除を受けます。

会社員でも最初の年は確定申告が必要です。

確定申告の時期は、原則として翌年2月から3月にかけてですが、初年度に確定申告で手続きを行うと、2年目以降は年末調整に移ります。

2年目以降は年末調整で続けられる

給与所得者は、2年目以降は年末調整で住宅ローン減税を受ける形に移ります。

勤務先に必要書類を提出して控除を受けます。

必要書類は役割で分けて揃える

書類名を列挙するより、何を証明する書類かで分けたほうが集めやすくなります。

大きくは次の3種類です。

- 住宅と入居の事実を示すもの

- 住宅ローンの年末残高等を示すもの

- 住宅の性能区分を示すもの

性能区分の証明は、認定住宅やZEH水準、省エネ基準適合住宅などの区分に直結します。

減税の対象と借入上限の行を確定させるために必要になります。

年末調整は調書方式で添付が省略できる場合がある

金融機関等が発行する年末残高情報を税務手続に使う調書方式に対応している場合、所定の申請書を提出すれば、年末残高証明書の添付が不要になる取り扱いが案内されています。

勤務先で年末調整を進める前に、借入先が調書方式に対応しているかを確認しておきましょう。

ペアローンや共有名義は申告も分かれる

共働きでペアローンを組む場合などは、控除を受ける人ごとに申告が必要になります。

世帯で見た減税効果は大きくなりやすい一方で、名義と借入の組み方によって提出書類が増えます。

設計や契約の段階で、誰がどのローンを持つかが決まった時点で申告単位も決まります。

性能区分の証明書は、申告で使う書類の中でも住宅会社側の手配が絡む項目です。

引渡し後に集め始めるより、契約から着工までのどこで用意するかを決めておくと提出書類が揃います。

※参考:国土交通省 住宅ローン減税

※参考:国税庁 住宅借入金等特別控除

※参考:国税庁 住宅ローン控除の適用手続

2026年住宅ローン減税によくある質問

ここからは、制度の説明を読み終えたあとに残りやすい論点をQ&A形式でまとめます。

対象要件、借入上限、申告の流れの順に整理します。

- 2026年入居なら、どの住宅でも住宅ローン減税を受けられますか?

-

新築は、認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅など、一定の性能区分に入ることが前提になります。

新築のその他住宅は対象外という整理です。

いっぽう既存住宅は、その他住宅でも借入限度額2,000万円、控除期間10年の枠が残ります。

- 省エネ基準適合住宅はいつまで対象ですか?

-

省エネ基準適合住宅の新築は、2028年以降は対象外という整理が示されています。

注記として、2027年末までに建築確認を受けたもの等は2,000万円×10年が残る扱いです。

既存住宅の省エネ基準適合住宅は、表のとおり13年の枠で整理されています。

- 床面積40㎡で住宅ローン減税を使えますか?

-

床面積は40㎡以上の扱いがあり、2026年入居以降は既存住宅にも40㎡以上の緩和を適用する方針が示されています。

ただし、合計所得金額1,000万円超の人と、子育て世帯等への上乗せ措置を使う人は50㎡以上が要件になります。

- 子育て世帯等の上乗せの対象は誰ですか?

-

借入限度額のカッコ内が適用されるのは、19歳未満の子を有する世帯、または夫婦のいずれかが40歳未満の世帯とされています。

上乗せ枠を使う場合は、床面積50㎡以上が要件になる点も合わせて確認します。

- レッドゾーンに当たる土地だと住宅ローン減税は使えませんか?

-

令和10年以降に入居する場合、土砂災害等の災害レッドゾーンにある新築住宅は適用対象外とされています。

建替え・既存住宅・リフォームは適用対象とされています。

- 年末調整のとき、年末残高証明書は毎年必要ですか?

-

金融機関等が調書方式に対応している場合、所定の申請書を提出することで、年末残高証明書の添付が不要になる取り扱いが案内されています。

勤務先の年末調整の手順と、借入先の対応状況を確認しましょう。

- 住宅会社選びで確認すべき点はありますか?

-

性能区分は申告で証明が必要になります。

区分の説明だけでなく、証明書をいつ用意できるか、引渡し後に必要書類を揃える段取りがあるかまで確認すると、申告までがつながります。

※参考:国土交通省 住宅ローン減税

※参考:国税庁 住宅借入金等特別控除のQ&A

まとめ|2026年住宅ローン減税は入居年と性能区分をそろえて進めましょう

ここまで、2026年住宅ローン減税について、対象要件、借入上限、申告の流れまでを整理してきました。

住宅性能を高めることは初期費用を上げることになりますが、住宅ローン減税の活用と光熱費の削減を組み合わせれば、入居後のキャッシュフローにも影響します。

性能区分は説明だけでは足りず、証明書で裏付けるため、どの区分を狙いどの書類をいつ用意するかまで確認して進めます。

- 2026年入居以降は適用期限が延長され、区分と性能で借入限度額と控除期間が決まる

- 新築は性能区分が前提になり、既存住宅は性能に応じて枠が残る行がある

- 床面積40㎡の扱いがある一方、所得1,000万円超や上乗せ利用では50㎡が要件になる

- 初年度は確定申告で開始し、2年目以降は年末調整で続けるのが基本になる

2026年住宅ローン減税は、制度名を知っているだけでは使えません。

入居年、住宅区分、性能区分、床面積、申告の段取りをそろえて進めましょう。